摘要:盡管產(chǎn)品價格出現(xiàn)了下降,但三分之二的鋰電池及其上下游企業(yè)(本文所稱的鋰電池企業(yè)包含上下游材料企業(yè),下同)仍然實現(xiàn)了增長。根據(jù)電易匯

盡管產(chǎn)品價格出現(xiàn)了下降,但三分之二的鋰電池及其上下游企業(yè)(本文所稱的鋰電池企業(yè)包含上下游材料企業(yè),下同)仍然實現(xiàn)了增長。

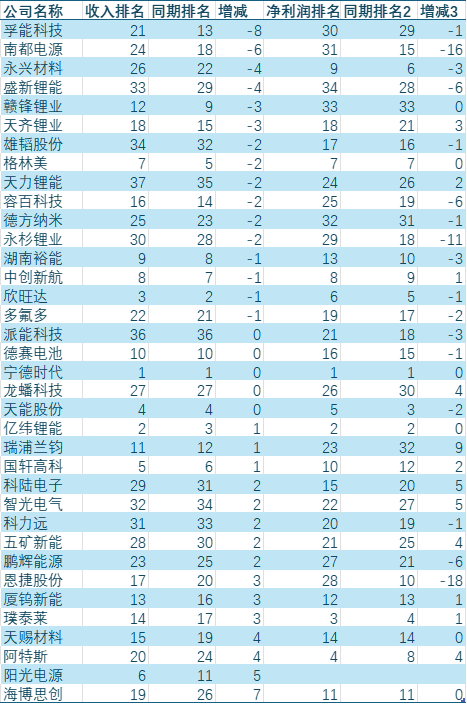

根據(jù)電易匯對37家主要的鋰電池企業(yè)統(tǒng)計,與去年同期相比,收入仍然實現(xiàn)增長的企業(yè)為25家,占比為67.57%。

具體到企業(yè)上,由于來自儲能業(yè)務收入大增,陽光電源同比增幅最大,達到了127.78%。其次,則為科陸電子、派能科技、湖南裕能、中創(chuàng)新航、智光電氣、億緯鋰能、天賜材料、瑞浦蘭鈞、科力遠等。

與之相反,部分企業(yè)則收入出現(xiàn)了下降。其中,降幅較大的則為孚能科技、盛新鋰能、南都電源、永杉鋰業(yè)、天齊鋰業(yè)等。

而如果從收入的絕對金額上看,寧德時代當仁不讓的排在第一位,且呈現(xiàn)出絕對的一家獨大的趨勢,其收入占到了納入此次統(tǒng)計的所有企業(yè)的收入的38.85%,占比接近了4成。

不過,該公司也出現(xiàn)了“高處不勝寒”的疲態(tài),從收入的增速上看,其7.27%的同比增長率只能排在第21位。而緊隨寧德時代的則為億緯鋰能、欣旺達、天能股份、國軒高科、陽光電源、格林美、中創(chuàng)新航、湖南裕能、德賽電池等。

進一步來看,如果與2024年同期相比,今年上半年,部分企業(yè)在行業(yè)內(nèi)的地位也發(fā)生了些許變化。其中,億緯鋰能與欣旺達位置互換,億緯鋰能上升了一位,由去年的第3位排在了第二位。而欣旺達則恰巧相反。

其他企業(yè)中,收入排位下降較大的企業(yè)還包括孚能科技、南都電源、永興材料、盛新鋰能、贛鋒鋰業(yè)、天齊鋰業(yè)等。

與之相對應,收入排位上升較大的企業(yè)則包括海博思創(chuàng)、陽光電源、天賜材料、阿特斯、廈鎢新能、璞泰萊、恩捷股份、鵬輝能源等。

數(shù)據(jù)還顯示,今年上半年,上述企業(yè)的總收入為4617.43億元,同比增長10.16%。

盈利能力上,六成的企業(yè)為盈利狀態(tài)。其中,歸母凈利潤最高的仍然為寧德時代;其次則為億緯鋰能、天能股份、璞泰萊、欣旺達、永興材料、格林美、阿特斯、中創(chuàng)新航、湖南裕能等。(備注:此處數(shù)據(jù)未包含陽光電源)

而如果與2024年同期相比,凈利潤排名下降位次較多的包括永興材料、湖南裕能、派能科技、天能股份、多氟多等。

與上述企業(yè)相比,位次上升較多的則包括科陸電子、阿特斯、天齊鋰業(yè)、國軒高科、璞泰萊等。

正如硬幣的兩面,如果簡單從行業(yè)劃分,在出現(xiàn)虧損的15家企業(yè)中,8家為鋰電池材料企業(yè)。

簡單分析,雖然坐擁包括碳酸鋰在內(nèi)的關鍵原材料,但由于體量之間的巨大差距以及供求關系等因素,可能導致原材料企業(yè)在議價時,并不具有優(yōu)勢。

整體來看,電池企業(yè)的表現(xiàn)要好于材料企業(yè),這其中,幾家以儲能業(yè)務為主的企業(yè)的表現(xiàn),更加亮眼。